【目からウロコ】タワマン税制の数式を解き明かす

2024年から導入されている通称「タワマン税制(居住用区分所有財産の評価基準)」。こちらの内容に触れたことがある方もいらっしゃると思います。

仕事柄、実務でこの内容を確認する機会も少なくないのですが、正直にいうと何度見てもあの公式の意味がピンとこない……。

そのような方も少なくないのではないのでしょうか。

関係者必見。今回は、あの難解なタワマン税制の数式の意味を明白にして、その裏側を解き明かしていきたいと思います。

誰もが抱く「モヤモヤ感」の正体

そもそも当改正は、マンションの「相続税評価額」と「実際の取引価格(時価)」の乖離を利用した過度な相続税の節税対策を防止する目的で導入されました。

それは多くの方がご存知かと思います。

しかし、国税庁のホームページを見ても、とにかく数式が複雑です。

一番ピンとこないのは、数式の途中で「逆数(1 ÷ 評価乖離率)」という概念が持ち込まれていること。

はっきり言って、数学や理系の専門家でもない限り、パッと見て直感的に理解するのは困難です。

ちなみに国税庁のホームページ上では、数字を入力すれば答えが出るエクセルシートが提供されています。

「理屈は分からなくても、とにかくソフトが弾き出した数字で申告してください」と言われているようで、どうにもモヤモヤ感が残るのは私だけでしょうか。

仕組みが分からないままなのは、どこかくやしさも感じます。

ということで、あの数式のロジックを徹底的に解剖してみました。

驚きのスタートポイント:「マンションは一律3.22倍」

まず、この税制の全体像から整理します。

根底にあるのは、マンションの相続税評価額が時価に比べて低すぎるため、新たな補正率(=区分所有補正率)をかけて評価額を実勢価格に近づけようという試みです。

では、その補正率はどうやって計算するのか。公式を見ると、驚くべきスタートラインが見えてきます。

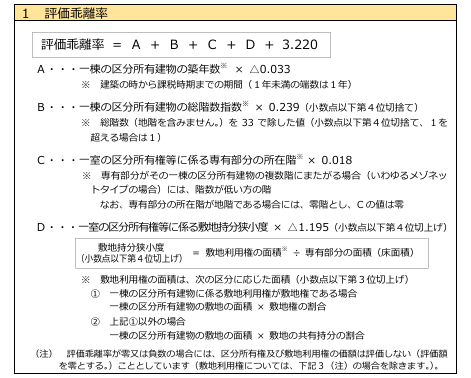

評価乖離率 = 3.220 + 各項目の調整

なんと、補正計算のベースとして「3.22倍」という数値が最初から与えられているのです(右図参照)。

誤解をおそれずに言うならば、従来の相続税評価額を「3.22倍」したものが適正な時価を想定した価格である、というところから計算がスタートするこの初期値に驚きを隠せません。

時価が評価額の3.22倍ということは、逆に言うと「今までの相続税評価額は、時価の約3割程度に過ぎなかった」ということを意味しているのでしょうか。

もちろん、実際の取引価格は物件ごとに異なりますが、これは国税庁によって全国の膨大なデータから統計的に導き出された数値なのでしょう。

この3.22倍をスタートとして、物件ごとの個別要素(以下4つの項目)で足し引きをして調整する仕組みになっています。

- 築年数が古い: マイナス要因(乖離が縮まる)

- 建物の総階数が多い(タワマンなど): プラス要因(乖離が広がる)

- 所在階(上の階)である: プラス要因(乖離が広がる)

- 敷地の持ち分が狭い(総戸数が多い): マイナス要因(乖離が縮まる)

これら4つの各調整計算で使われている数値が適切かどうかは、もはや一人の人間では検証のしようがありませんが、こちらも統計的に計算された数式であることは確かです(上図参照)。

最大の謎「なぜ逆数を使うのか?」を解く

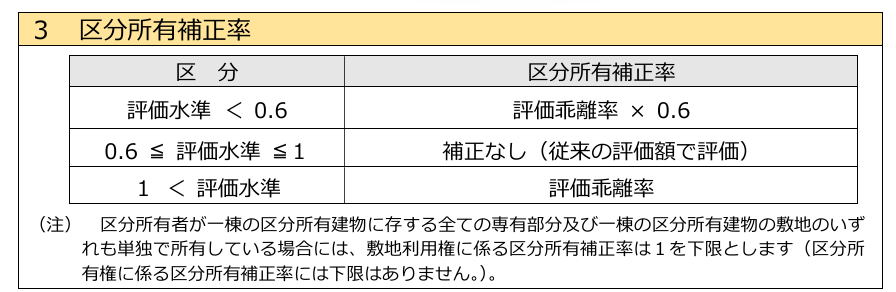

そして、最も分かりにくいのが、補正率適用の判定に「逆数(評価水準 = 1 ÷ 評価乖離率)」を使っている点です。

元の数字と逆数は1対1の関係にあるわけですから、わざわざ一般になじみの薄い「逆数」を使わなくても、最初の評価乖離率のままで判定すればいいはずです。

なぜなのか?はてなマークが止まりません。

上記図が示している基準は「評価水準が0.6(6割)未満の場合に評価額を引き上げる」というものです。

これを、上記「評価乖離率」の言葉に翻訳してみます。

評価水準 < 0.6 を逆数で考えると「評価乖離率が 1.666…倍 を超えるとき」と言い換えることができます。

0.6の逆数は、1.666…です(1÷0.6)。

つまり、全体の補正の仕組みはこういうことです。

① 計算上の時価が従来の相続税評価額の1.666倍超のとき…乖離が大きすぎると判定されます。その場合は、従来の評価額 × 評価乖離率 × 0.6 ということとなり、評価額を「計算上の時価のちょうど6割」まで増やして申告してください、という理屈です。

②計算上の時価が 従来の相続税評価額の1.666倍未満のとき…計算上時価との乖離は許容範囲内として、これまで通りの評価額(補正なし)で認められます。

③計算上の時価が従来の相続税評価額の 1倍を下回るとき…計算上時価が従来の相続税評価額を下回るほど低い場合(地方の築古物件など?)、評価額を減額して計算上時価まで下げていいですよ、という救済の仕組みも組み込まれています。(そのようなケースがどれほどあるのかわかりませんが…)

つまり補正をするかどうかの閾値(しきい値)を相続税評価額が計算上時価の6割よりもさらに低い場合、ということを表したかったから、国税庁はあえて数式に「逆数」を取り入れたのだと推察されます(余計わかりにくくなっている?)

いずれにせよ、「3.220」という初期値の妥当性や、各調整項目で使用されている数値のセンシティビティ(感応度)が本当に適切なのかどうかは、我々一納税者や専門家であっても、客観的に検証する術はありません。

これは、膨大な取引データから統計処理(重回帰分析)を使って政府が設定した数式であり、個人の能力を超えた世界の話だからです。

なにかこれまでとは別のステージに入ってきたことを感じるのは私だけでしょうか。

- 誰もが中身を納得して申告できるシンプルな税制

- 中身の検証は困難だが、エクセルに入力すれば『公平な課税』が実現できるデジタルな税制

どちらが正しいというわけではありません。脱税や極端な節税を防ぎ、税負担の公平性を担保しようとすればするほど、数式が緻密になり、結果として国民には理解が難しいブラックボックスのような世界に入っていくのは、時代の必然なのかもしれません。

あまり考えすぎてもいいことはないので今日はこれぐらいにしておきましょう(吉本のギャグか)